Ihre Vorteile im Überblick

Etwa jeder vierte Beschäftigte wird im Laufe seines Berufslebens aus gesundheitlichen Gründen berufsunfähig. Fällt das Gehalt durch einen Unfall oder eine längere Krankheit weg, dann wird es für viele schwer, die finanziellen Lücken aufzufangen. Die gesetzliche Erwerbsminderungsrente reicht in der Regel nicht aus.

- Unverzichtbar: Sicherung des laufenden Einkommens

- Maßgeschneidert: Produkte für individuelle Bedürfnisse

- Flexibel: Bei bestimmten Lebensereignissen (zum Beispiel Heirat oder Geburt eines Kindes) können Sie Ihre Rente ohne erneute Gesundheitsprüfung um bis zu 100 Prozent erhöhen

- Planungssicher: Bei Berufswechsel bleibt der Beitrag gleich oder wird günstiger

- Ausbaufähig: Möglichkeit zur Erhöhung der Rente in den ersten fünf Versicherungsjahren

- Global: weltweiter Versicherungsschutz

Es versichert Sie:

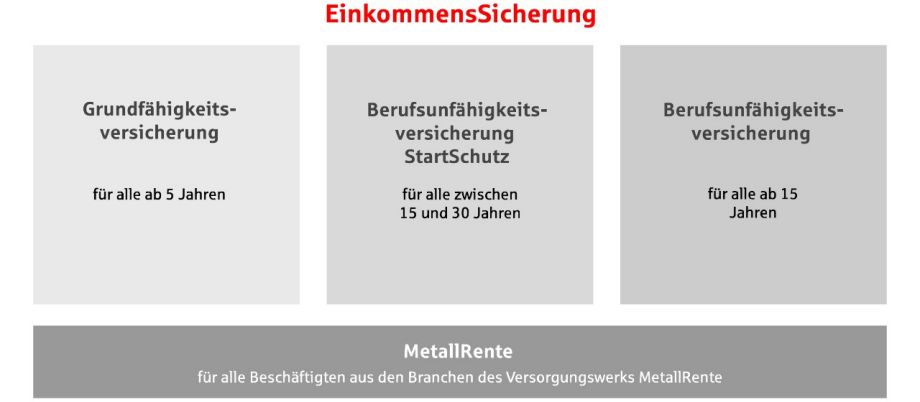

Grundfähigkeitsversicherung für alle ab 5 Jahren

EinkommensSicherung Aktiv: Rente erhalten bei Verlust einer Grundfähigkeit

Sehen, Hören, Gehen und Sprechen – das sind nur einige Beispiele für menschliche Grundfähigkeiten. Zu ihnen zählen alle Fähigkeiten, die für ein selbstbestimmtes Leben notwendig sind. Der Verlust einer dieser Grundfähigkeiten hat weitreichende Folgen für das berufliche und private Leben. Die finanziellen Folgen fängt die EinkommensSicherung aktiv nur bei einem vollständigen Verlust auf. Mit dieser Absicherung erhalten Sie eine garantierte monatliche Rente, wenn eine der versicherten Grundfähigkeiten vollständig verloren geht.

Das Besondere an der Grundfähigkeitsversicherung: Der Einstieg ist bereits im Alter von fünf Jahren möglich. Eltern oder Großeltern können für ihren Nachwuchs bzw. ihre Enkel die Versicherung abschließen. Später kann in eine Berufsunfähigkeitsversicherung gewechselt werden.

Ihre Vorteile in der Grundfähigkeitsversicherung

- Garantierte Rente bei Verlust von mindestens einer versicherten Grundfähigkeit (zum Beispiel Mobilität, geistige Fähigkeiten, Sehen, Hören, Sprechen)

- Individuell auswählbar, welche Grundfähigkeiten versichert werden sollen

- Rentenzahlung auch dann, wenn der Beruf weiter ausgeübt werden kann

- Hohe Flexibilität, da Versicherungsschutz nachträglich anpassbar ist

Berufsunfähigkeitsversicherung StartSchutz für junge Leute zwischen 15 und 30 Jahren

EinkommensSicherung StartSchutz: Optimaler Schutz in der Ausbildung, im Studium oder zum Berufseinstieg

Am Anfang der beruflichen Karriere ist das Geld meist knapp. Dennoch ist es essenziell, sich frühzeitig um einen Berufsunfähigkeitsschutz zu kümmern. Denn, was viele nicht wissen: Schüler, Schülerinnen und Studierende haben keinen Anspruch auf staatliche Vorsorge.

Auch Berufseinsteigerinnen und Berufseinsteiger erhalten nur in wenigen Ausnahmefällen eine gesetzliche Versorgung. Daher gibt es speziell für junge Menschen den StartSchutz mit besonders günstigen Beiträgen.

Ihre Vorteile in der Berufsunfähigkeitsversicherung für junge Leute

- Gut ein Drittel günstiger als eine normale Berufsunfähigkeitsversicherung – bei vollem Versicherungsschutz

- Nur zweimalige Beitragserhöhung: ab dem 5. Versicherungsjahr und nach dem 11. Jahr Vertragslaufzeit

- Versicherungsschutz flexibel anpassen – ohne erneute Gesundheitsprüfung

Berufsunfähigkeitsversicherung für alle ab 15 Jahren

EinkommensSicherung Beruf: Schützen Sie Ihre Familie und sich

Das monatliche Einkommen ist die Grundlage für ein finanziell selbstbestimmtes Leben. Bricht es aufgrund einer Berufsunfähigkeit weg, kann es finanziell eng werden. Ein Berufsunfähigkeitsschutz hilft, den gewohnten Lebensstandard beizubehalten. In der EinkommensSicherung Beruf finden Sie umfangreiche Leistungen und erhalten einen Schutz, den Sie auf Ihre Lebensbedürfnisse anpassen können. Außerdem können Sie darüber Ihre Familie absichern.

Die EinkommensSicherung Beruf können Sie auch direkt über Ihren Arbeitgeber abschließen. Der Vorteil einer solchen Direktversicherung: In bestimmten Grenzen zahlen Sie keine Steuern und Sozialabgaben auf Ihre Beiträge.

Ihre Vorteile in der Berufsunfähigkeitsversicherung

- 100 Prozent Schutz – schon ab 50 Prozent Berufsunfähigkeit

- Monatliche Rente und Beitragsfreistellung, falls Sie aus gesundheitlichen Gründen voraussichtlich länger als sechs Monate in Ihrem Beruf ausfallen

- Flexibel anpassbar bei sich ändernder Lebenssituation, wie zum Beispiel Heirat oder Geburt eines Kindes – ohne erneute Gesundheitsprüfung.

- Ohne Berufszwang: selbst, wenn Sie einen anderen Beruf ausüben können, müssen Sie dies nicht tun.

- Zahlreiche ergänzende Bausteine für einen individuellen BU-Schutz, zum Beispiel Rente anheben in den ersten fünf Versicherungsjahren – ohne erneute Gesundheitsprüfung, Einschluss DU-Klausel (Dienstunfähigkeitsklausel) für Beamte und Beamtinnen, Dread-Disease-Baustein bei einer sehr schweren Erkrankung

MetallRente Versorgungswerk

MetallRente: Schützen Sie Ihr wichtigstes Kapital – Ihre Arbeitskraft

Die vom Versorgungswerk entwickelte MetallRente hilft die finanziellen Folgen im Falle einer Berufsunfähigkeit aufzufangen. Der Berufsunfähigkeitsschutz funktioniert ohne Berufszwang. Selbst wenn Sie einen anderen als Ihren erlernten Beruf ausüben könnten, bleibt Ihr Anspruch in der MetallRente bestehen, wenn Sie aus gesundheitlichen Gründen beruflich ausfallen. Das ist ein deutlicher Vorteil gegenüber der gesetzlichen Erwerbsminderungsrente. Die MetallRente steht allen Beschäftigen aus den angebundenen Branchen der Metall-, Elektro-, Stahl-, Holz-, Kunstoff-, Textil- und IT-Industrie offen.

Ihre Vorteile in der MetallRente

- Früh einstiegen lohnt sich: Je jünger Sie einsteigen, desto günstiger die Beiträge

- Einstieg ab 15 Jahren

- 100 Prozent Leistung bei bereits teilweiser Erwerbsminderung

- Attraktive Beträge durch eine Absicherung zu Großkundenkonditionen

- Familie in der MetallRente mit absichern und gemeinsam von günstigen Beiträgen profitieren

Ihre Versicherungskammer Bayern

- Deutschlands größter öffentlicher Versicherer

- Versichert seit über 200 Jahren die Menschen und ihr Hab und Gut

- Versicherungen passend auf Ihre Bedürfnisse zugeschnitten

- Mit über 4.000 Beratungsstellen sicherlich auch dort, wo Sie sind

Nachhaltigkeit in der Versicherungsvermittlung

Eine verantwortungsvolle Betreuung in Versicherungsfragen gehört zum Selbstverständnis Ihrer Sparkasse als ein regional verwurzeltes Kreditinstitut mit öffentlichem Auftrag. Daher wird auch der Faktor Nachhaltigkeit in der Versicherungsvermittlung berücksichtigt. Wie genau dies erfolgt, erfahren Sie im Rahmen der Informationen gemäß der nachhaltigkeitsbezogenen Offenlegungspflichten.

Risikoträger: Bayern-Versicherung Lebensversicherung AG (ein Unternehmen der Versicherungskammer), Maximilianstraße 53, 80538 München

Wir, als Ihre Sparkasse, verwenden Cookies, die unbedingt erforderlich sind, um Ihnen unsere Website zur Verfügung zu stellen. Wenn Sie Ihre Zustimmung erteilen, verwenden wir zusätzliche Cookies, um zum Zwecke der Statistik (z.B. Reichweitenmessung) und des Marketings (wie z.B. Anzeige personalisierter Inhalte) Informationen zu Ihrer Nutzung unserer Website zu verarbeiten. Hierzu erhalten wir teilweise von Google weitere Daten. Weiterhin ordnen wir Besucher über Cookies bestimmten Zielgruppen zu und übermitteln diese für Werbekampagnen an Google. Detaillierte Informationen zu diesen Cookies finden Sie in unserer Erklärung zum Datenschutz. Ihre Zustimmung ist freiwillig und für die Nutzung der Website nicht notwendig. Durch Klick auf „Einstellungen anpassen“, können Sie im Einzelnen bestimmen, welche zusätzlichen Cookies wir auf der Grundlage Ihrer Zustimmung verwenden dürfen. Sie können auch allen zusätzlichen Cookies gleichzeitig zustimmen, indem Sie auf “Zustimmen“ klicken. Sie können Ihre Zustimmung jederzeit über den Link „Cookie-Einstellungen anpassen“ unten auf jeder Seite widerrufen oder Ihre Cookie-Einstellungen dort ändern. Klicken Sie auf „Ablehnen“, werden keine zusätzlichen Cookies gesetzt.